DE MARION DESLANDES | FASHION NETWORK | http://bit.ly/2t4gmNE

Les #enseignes #traditionnelles débordées par les #acteurs du #low #cost, du #Web et du #sport

Le marché français de la mode cherche un nouveau souffle, c’est la conclusion que tire Kantar Worldpanel, qui diffuse les premiers résultats de son étude Référenseigne 2018, basée sur un échantillon de 12 500 consommateurs. Le volume d’affaires du secteur textile/chaussure/accessoires plafonne ainsi à 41,2 milliards d’euros sur les 12 mois, d'avril 2017 à mars 2018. Soit une progression de 0,3 % en valeur.

Ce très léger rebond observé ne va sans doute pas durer : le premier trimestre 2018 présente un bilan en repli de 3 %, en ligne avec les données communiquées par l’IFM et Procos. D’autre part, le budget mode des clients tricolores reste stable et atteint en moyenne 823 euros par an (-0,5 %) et même 934 euros chez les 50-64 ans. Avec un achat effectué tous les 15 jours.

On le savait, les rabais proposés par les distributeurs ne font plus autant recette. « Après les soldes, ce sont désormais les promotions qui perdent de leur superbe : seulement 1 % de croissance sur les six derniers mois contre 6 % l’année dernière », relève Kantar Worldpanel.

Le Référenseigne 2018, qui sera publié à la rentrée, révèle en outre que le comportement d’achat des Français continue de se fragmenter. « Les enseignes traditionnelles spécialistes du prêt-à-porter comme Camaïeu, Celio ou Promod sont les plus en difficulté, attaquées par les chaînes de sport, les e-commerçants et les soldeurs. Le marché ne grossit plus, mais les acteurs y sont toujours plus nombreux : la croissance des uns se fait forcément au détriment des autres », exprime Hélène Janicaud, business unit director chez Kantar Worldpanel. Ainsi, toutes catégories confondues, les entreprises ayant montré le plus fort dynamisme entre 2014 et 2018 au rayon textile s'avèrent être Intersport, Primark, Action et Amazon.

Une donnée chiffrée étaie cet engouement croissant pour les prix bas et le discount : entre 2017 et 2018, les quatre acteurs qui ont vu leur nombre de clients progresser le plus côté mode sont Lidl (+5 millions), Aldi (+1,2 million), Intermarché (+0,7 million) et Carrefour (+0,7 million). Autre enseignement, 39 % des Français fréquentent aujourd’hui les solderies mode, alors qu’ils n’étaient que 33 % en 2014. « Le marché est désormais porté par des cibles en recherche de bons plans, peu impliquées et non plus par les fashion addicts ou cibles aisées », atteste l’étude. Un Français sur dix achète ainsi aujourd’hui des vêtements chez Action ou Stokomani.

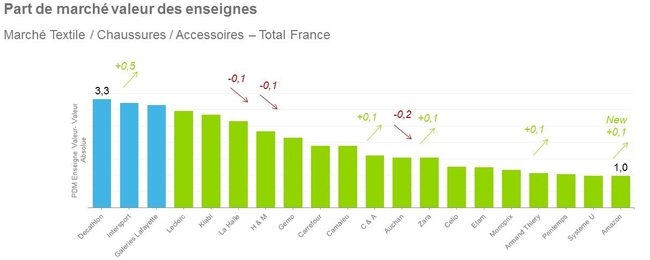

Quant au Web, l’enseignement livré par Kantar Worldpanel est qu’Amazon s’impose désormais en France comme le leader online des ventes mode/textile, supplantant de peu Vente Privée, qui se recentre davantage sur le haut de gamme. Le géant du Web Amazon intègre d'ailleurs cette année le Top 20 des enseignes (en part de marché/valeur, voir graphique).

Enfin, les spécialistes du sport comme Decathlon ou Intersport ont gagné 6 % en valeur, rien que sur l’année écoulée. Intersport fait un vrai bond en avançant de trois rangs pour s’installer à la 2e place des plus gros acteurs du marché des enseignes mode. « Cela s’explique notamment par un engouement non démenti pour le sportswear et les sneakers, Intersport référençant de nombreuses marques et ayant basé son modèle sur la promotion et l’ajustement de l’offre selon l’implantation des magasins, ce qui fait le succès de ce modèle indépendant », analyse Hélène Janicaud. Le classement est toujours dominé par Decathlon, tandis que les Galeries Lafayette pointent à la troisième place du podium (sans La Redoute) et que E.Leclerc, Kiabi, La Halle et H&M reculent.